안녕하세요~ 투자로 자본독립하기에 찌깐주입니다. 요새 다우지수는 사상 최대치고 나스닥도 얼마 안빠졌는데 제 주식들은 맥아리가 없어서 무풍지대를 혼자 향해하는 기분입니다.

특히나 제가 1월달쯤에 매수한 중국 상하이에 상장된 융기실리콘자재가 현재 마이너스 27프로를 달성하고 있어서 멘탈을 잡고자 공부한 내용을 정리해보고자 합니다.

융기실리콘자재는 21.1.6.기준으로 시총 66조원이나 되는 태양광 셀과 모듈 제작 회사입니다. 글을 올리는 21.3.19.기준으로는 주가가 많이 빠져서 시총이 50조원이네요.

매출액과 영업이익이 꾸준히 상승하고 있어서 미래전망이 밝다고 볼 수 있겠네요 ㅎㅎ

융기실리콘자재는 웨이퍼 제작에 있어서 글로벌 1위 기업이자 모듈생산에서도 글로벌2위 기업인 태양광의 돋보적인 기업입니다. 폴리실리콘을 제외한 나머지 모든 생산 분야에 관여하고 있어요.

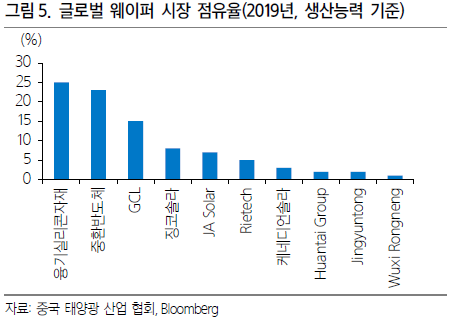

웨이퍼 점유율을 보면 융기실리콘자재가 25%를 점유하여 글로벌 시장에 1/4를 장확한 것을 확인 할 수 있어요.

모듈시장에서도 2위를 하고 있는데 모듈 생산 능력만 비교한다면 현재 모듈 판매 랭킹 1위인 KINKO SOLAR보다도 뛰어납니다.

매출액을 자세히 보면 중국에서 발생한 매출이 62%정도로 대부분을 차지하고 있고 제품별 매출 비중으로는 매출에 42%가 웨이퍼에서 발생했고 44%는 모듈에서 발생했습니다.

웨이퍼와 모듈에서 압도적인 1~2위를 다투고 있는데도 불구하고 R&D비용을 아끼지 않고 있습니다. 매출액의 6~7%를 연구개발에 쏟고 있으니 앞으로 성장전망도 긍정적으로 보입니다.

손익계산서를 보면 매출액과 영업이익 및 애비따가 지속적으로 상승하고 있으며 상승성장율도 2자리대로 엄청난 성장을 매년 하고 있으며 재무상태료 상에서 자본액도 점점 늘고 있습니다.

또한 현금흐름표 상에서는 매출이 기업 고유의 사업인 영업활동에서 발생하고 있음을 봤을때 기업이 안정적으로 성장해 가고 있음을 확인했습니다.

한가지 기업리스크에 대해서 말씀드리면 원자재 폴리실리콘에 대한 사업은 하지 않고 있기때문에 폴리실리콘가격이 올라갔을때 매출원가가 늘어서 매출이 줄어 들 수 있다는 위험이 있습니다. 물론 이에 대해서는 원자재기업들과 장기 계약을 통해서 매출원가의 안정성을 높여나가고 있습니다만 그래도 폴리실리콘 가격을 눈여겨 봐야 할 것으로 보입니다.

이번에 폴리실리콘 가격이 50%이상 늘었음에도 불구하고 사전에 원자재 장기계약을 잘 해둔 덕분에 잘 버티고 있습니다만 빨리 부추들이 다시 돌아왔으면 좋겠네요...저는 요새 비트코인을 추매할지 아니면 이렇게 떨어진 기업들을 추매해야할지 고민중인데...머리만 아프네요..여튼 오늘 리뷰는 여기까지구요. 자료는 삼성증권에 임은혜 연구위원의 리포트를 참고해서 만들었으니 원본이 보고 싶으신 분들은 구글링 하시면 보실 수 있을거에요.

'주식투자' 카테고리의 다른 글

| [주식분석]21.3.25.기준 : 리얼리티인컴 REALITY INCOME (티커 :O) (0) | 2021.03.25 |

|---|---|

| [포트폴리오]21.3.23.기준 : 바이두 BIDU (0) | 2021.03.23 |

| [포트폴리오]21.3.17.기준 : 블랙베리 (0) | 2021.03.17 |

| [포트폴리오]21.3.15.기준 : 오량액 (0) | 2021.03.15 |

| [포트폴리오]21.3.11.기준 : SOXX 종합반도체 ETF (0) | 2021.03.11 |